2020年中国骨科植入医疗器械行业现状及趋势 市场整合加速,专业服务赋能

一、行业现状:需求驱动下的稳步增长

2020年,尽管面临新冠疫情冲击,中国骨科植入医疗器械市场仍展现出较强的韧性,整体规模保持稳步增长。这主要得益于中国人口老龄化进程加快、居民健康意识提升以及医疗保障体系的不断完善。具体而言,创伤类、脊柱类和关节类植入物构成市场三大支柱,其中关节类产品(尤其是人工髋关节和膝关节)因技术壁垒高、市场需求大,增长最为显著。行业也面临着关键原材料(如医用级钛合金、陶瓷材料)依赖进口、高端产品国产化率有待提升、以及医保控费政策带来的价格压力等挑战。

二、核心驱动因素与市场特征

- 人口结构与疾病谱变化:老龄化社会使得骨质疏松、骨关节炎等疾病高发,直接拉动了置换与修复手术的需求。

- 技术升级与创新:3D打印技术、个性化定制、机器人辅助手术等创新应用,正在推动产品向精准化、微创化方向发展,提升临床效果。

- 政策环境:医疗器械注册人制度(MAH)的推进、国家集中带量采购(集采)的常态化,在降低产品价格、惠及患者的也深刻重塑了行业竞争格局。集采政策尤其加速了市场出清,对企业的成本控制、规模化生产和渠道管理能力提出了更高要求。

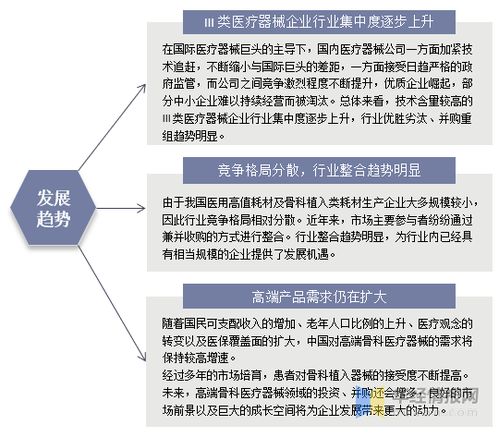

三、行业整合趋势日益明显

“行业整合趋势明显”已成为当前阶段最显著的特征,主要体现在以下层面:

- 横向并购加速集中度提升:头部企业通过收购兼并,整合产品线、扩大市场份额、获取新技术。中小企业则面临更大生存压力,或被整合,或专注于细分利基市场。市场集中度(CR)预计将持续提高。

- 纵向一体化延伸产业链:部分领先企业开始向上游核心材料、下游物流服务或终端医疗服务领域延伸,以增强供应链稳定性并获取更高附加值。

- 资本力量深度介入:私募股权和产业资本活跃,为行业整合提供了资金支持,推动了优势资源的重新配置。

整合的根本动力在于应对集采下的价格竞争、分摊日益高昂的研发成本,以及构建更完整的产品解决方案以增强客户粘性。

四、未来发展趋势展望

- 国产替代深入高端领域:随着国内企业研发投入加大和临床数据积累,在脊柱、关节等高端领域的进口替代进程将进一步加快。

- 智能化与数字化融合:结合人工智能、大数据和手术机器人,实现“设备+服务+数据”的一体化智能骨科解决方案将成为竞争新高地。

- 市场下沉与基层扩容:随着分级诊疗推进和消费能力提升,二三线城市及基层医疗市场将成为新的增长点,对性价比高的国产产品需求旺盛。

- 行业监管与合规要求趋严:全生命周期监管加强,对企业质量管理体系和产品追溯能力提出更高标准。

五、市场调研服务的核心价值

在行业快速变革与整合的背景下,专业、深入的市场调研服务变得至关重要。其价值体现在:

- 为企业战略决策提供依据:精准分析政策影响、竞争格局、技术路径和客户需求变化,帮助企业定位产品方向、制定并购或市场进入策略。

- 识别风险与机遇:通过数据监测和趋势预判,提前预警市场风险,并发现未被充分满足的临床需求或新兴细分市场机会。

- 优化运营与营销:提供渠道分析、医生行为洞察、品牌影响力评估等,助力企业提升运营效率和市场推广精准度。

- 服务投资决策:为金融机构和投资方提供独立的行业尽调、公司估值和前景判断,降低投资不确定性。

###

2020年是中国骨科植入医疗器械行业发展的一个关键节点。在内部需求增长和外部政策驱动的双重作用下,行业正从过去的“规模扩张”阶段,迈向以“质量提升、创新驱动和集约发展”为特征的新阶段。激烈的整合浪潮既带来了挑战,也孕育着新的格局。在此过程中,依托于精准数据的市场调研与咨询服务,将成为各类市场参与者洞察迷雾、把握先机、构建核心竞争力的重要工具。

如若转载,请注明出处:http://www.junwuwenhua10.com/product/3.html

更新时间:2026-06-19 15:48:15